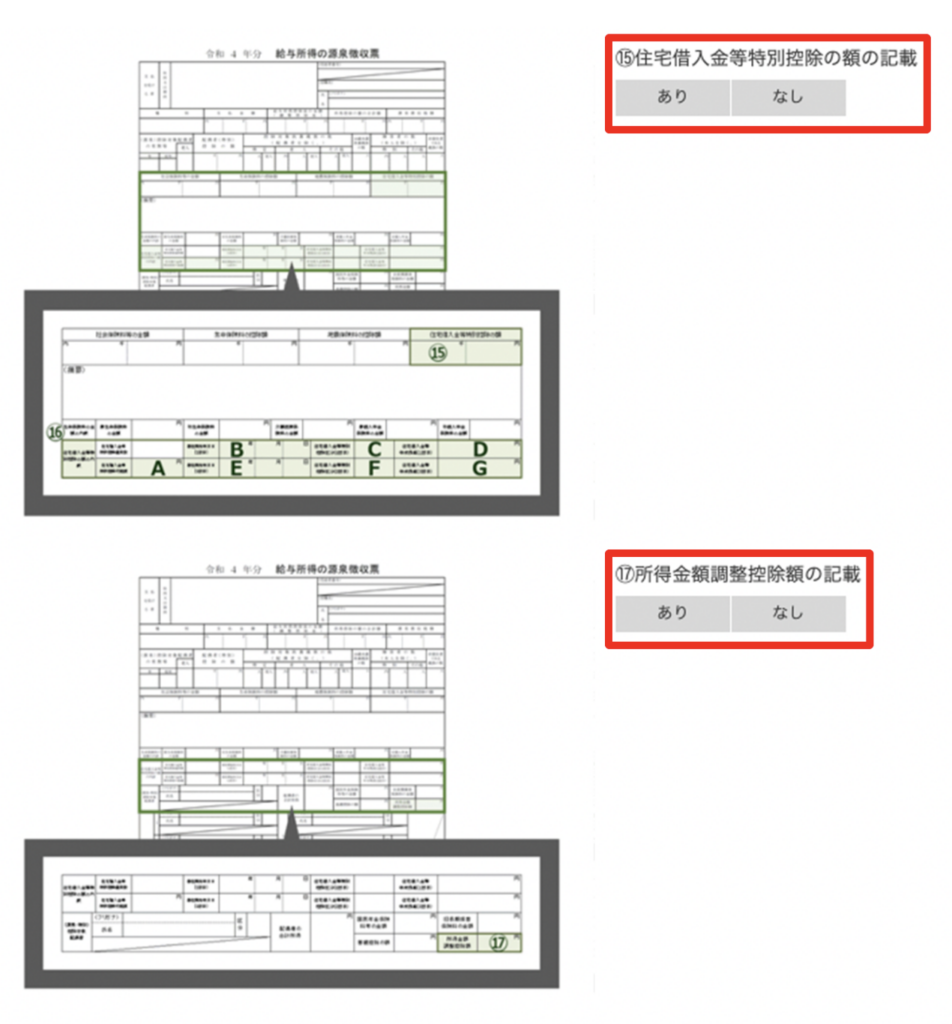

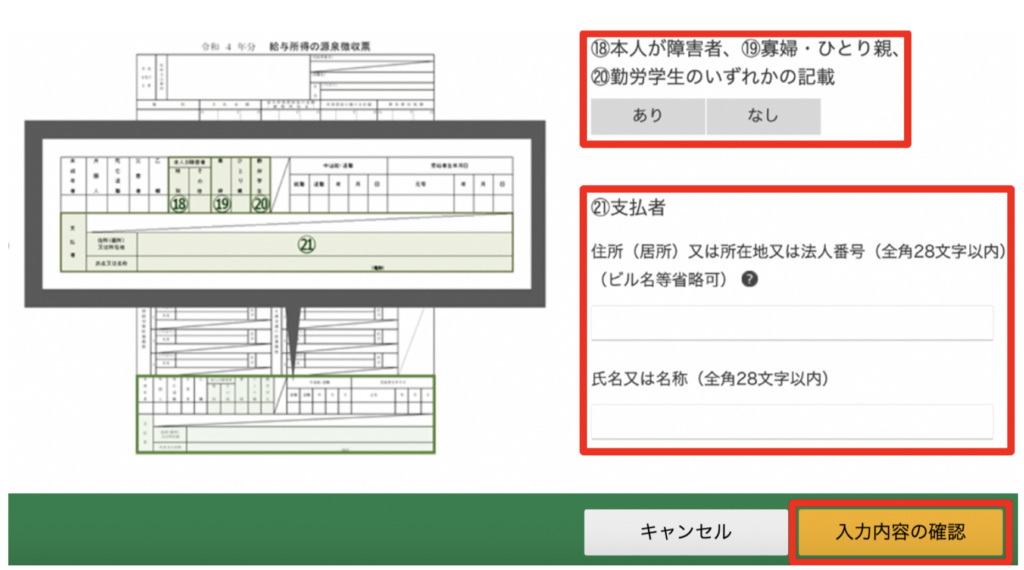

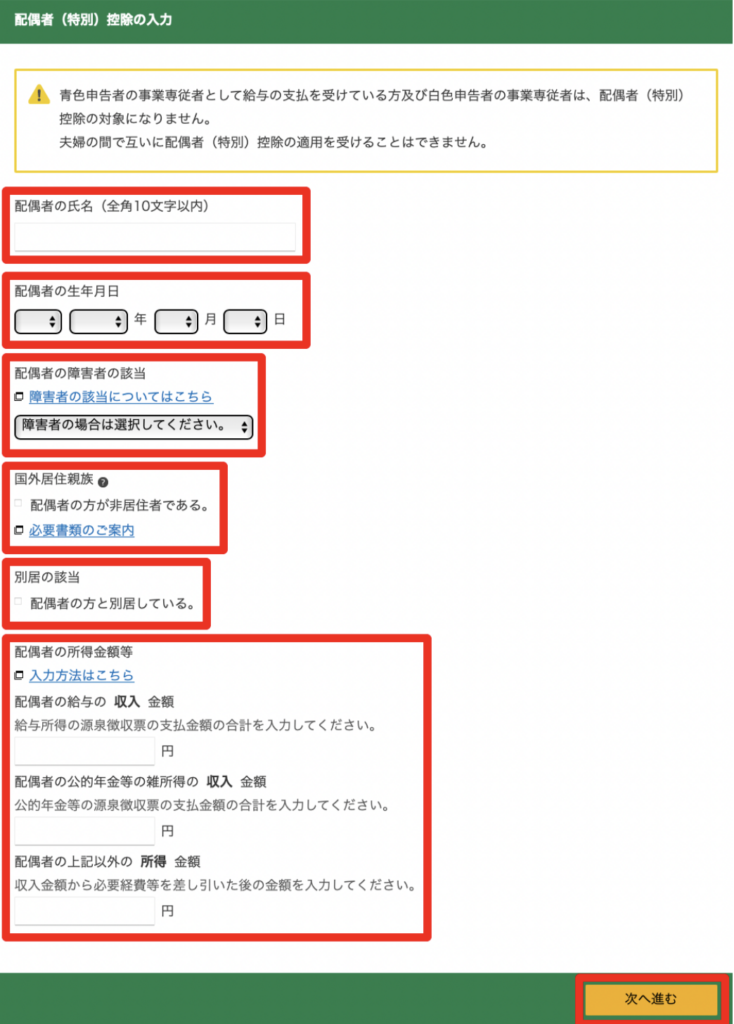

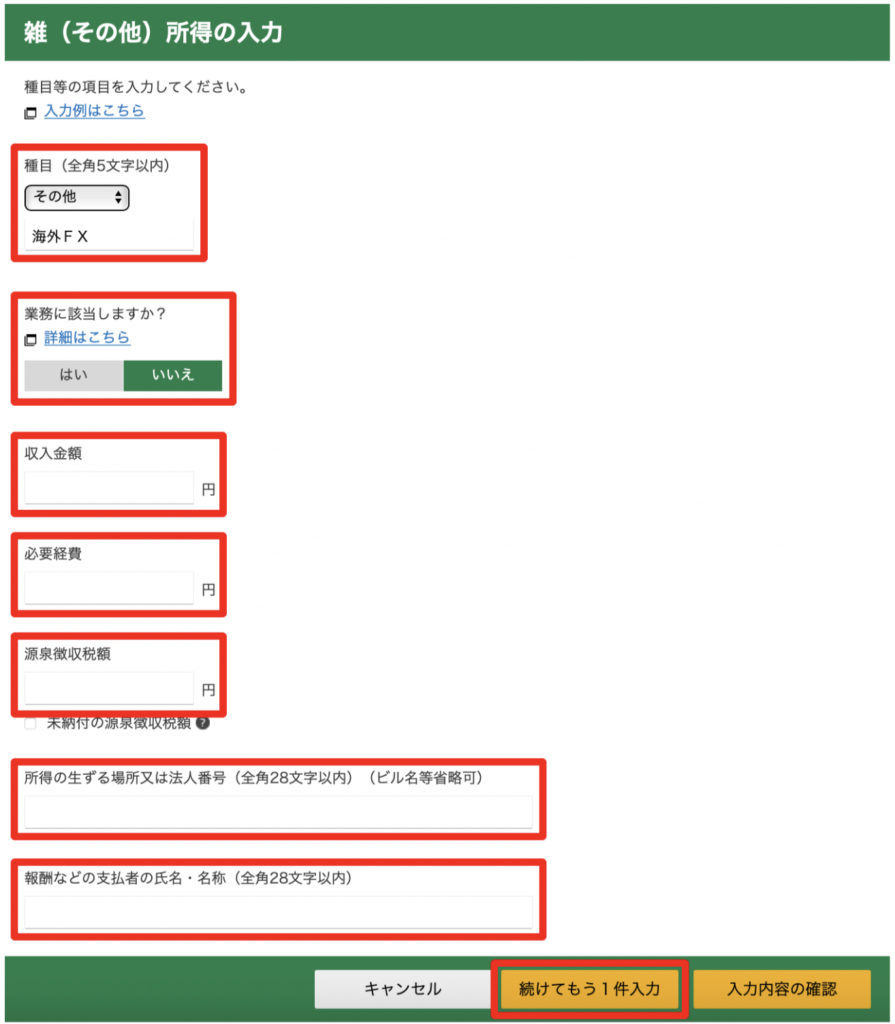

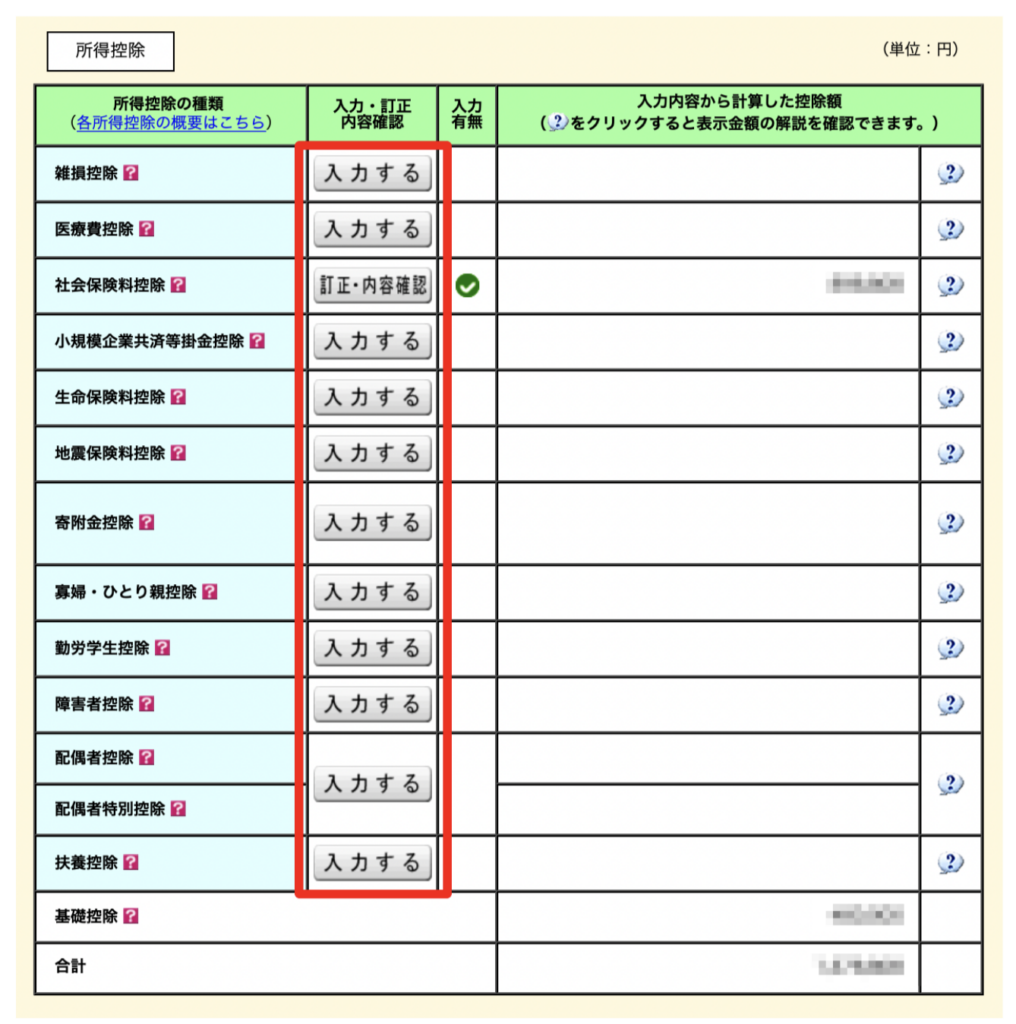

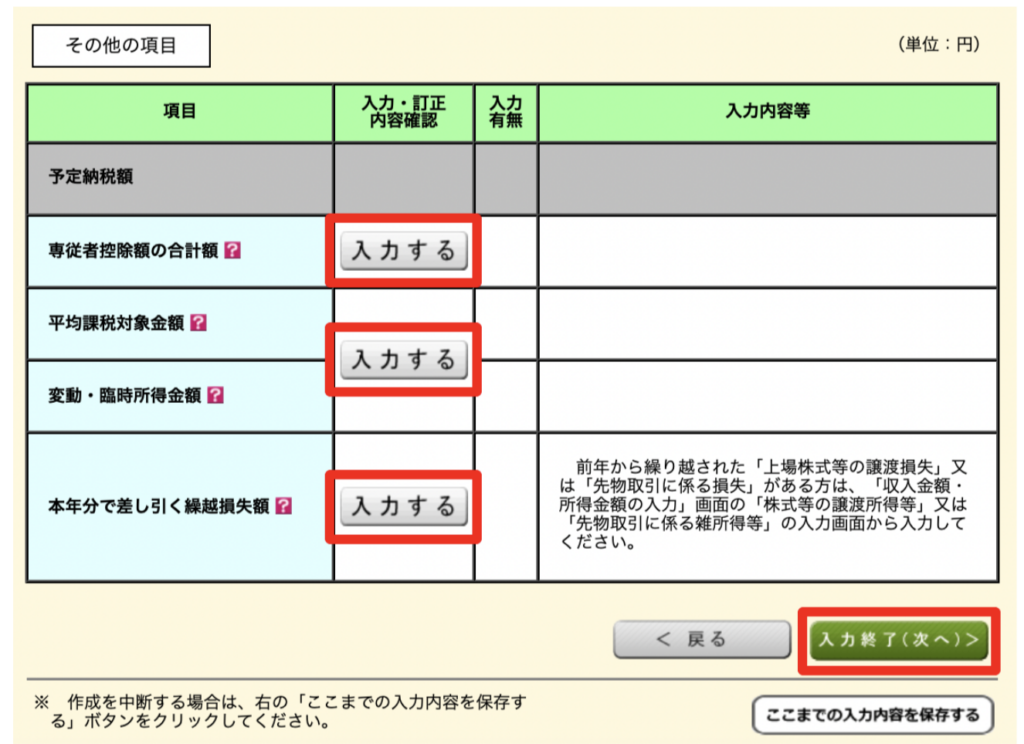

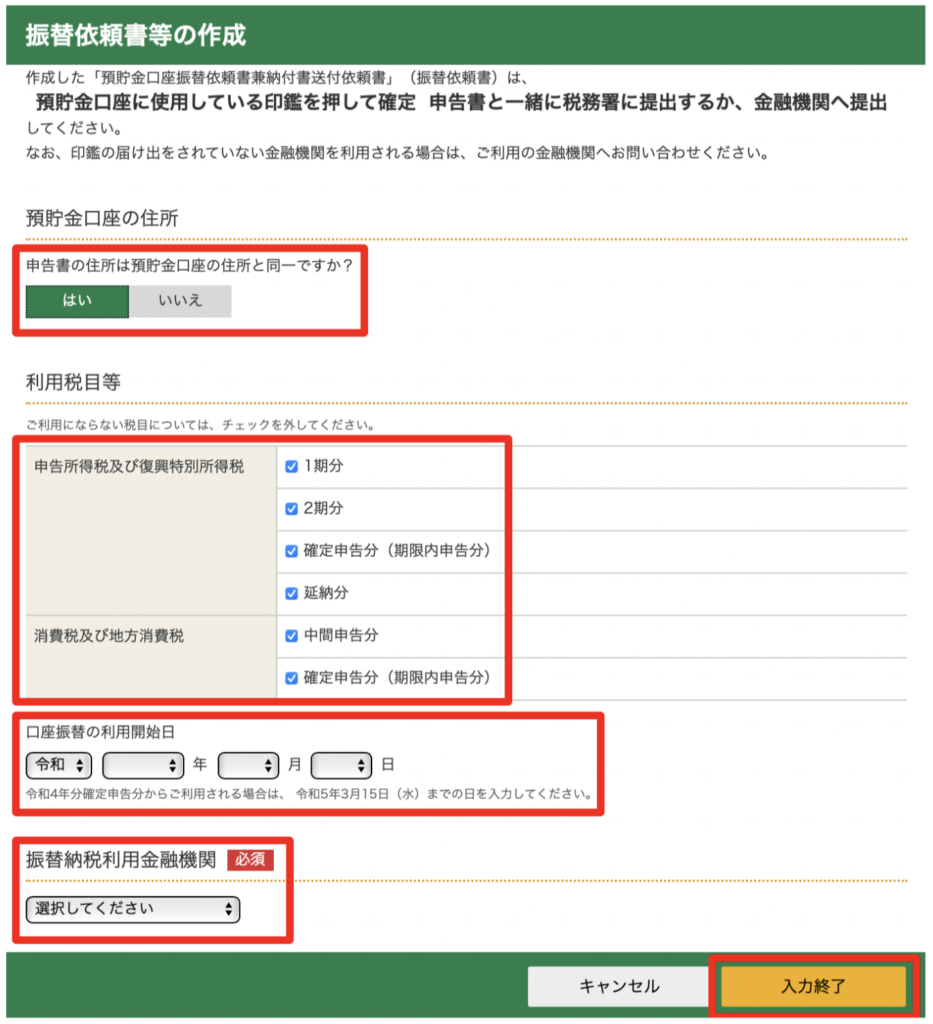

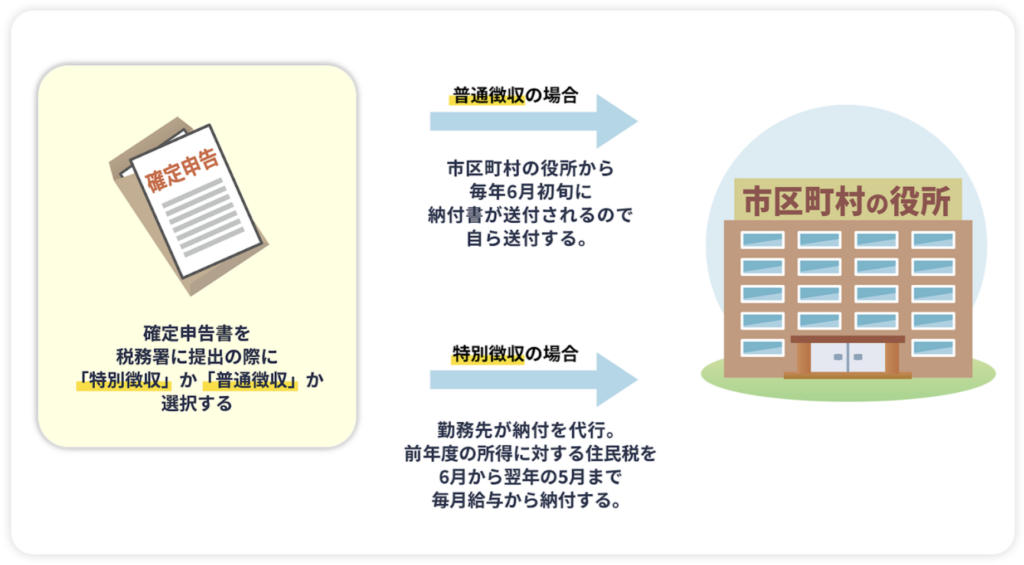

FXの税金とは?海外口座や確定申告について解説 2024 6/23 FX講座 June 20, 2024June 23, 2024 この記事の監修者 ルカ 都内の外資系銀行でキャリアをスタートし、金融業界での第一歩を踏みだす。 入行2年目でリテール部門のファイナンシャルプランナーとして年間売り上げ成績全国1位を獲る。 その後、ヘッドハンティングによりコンサルティング会社、都内信託銀行でキャリアを積み、専業トレーダーとして独立。 万屋FXサイトの運営をしながら、動画や記事監修している。 【保有資格】 日本テクニカルアナリスト協会認定テクニカルアナリスト(CMTA®) 投資診断士 内部管理責任者 ウェブデザイン技能検定3級 【運営者情報】 https://fx-premiumtrade.com/company/ FXで一定の利益を得た場合、原則として税金の支払いが発生します。 税金の支払いは国民の義務であり、脱税扱いにならないためにも税金に関する基礎知識はFXをする上で必ず身につけておかないといけません。 そこで、今回はFXにかかる税金の基礎知識から海外FX口座における確定申告のやり方まで解説します。 本記事を最後まで御覧頂き、FXで得た利益に対して国内や海外FX業者では税金がいくらかかるのか、確定申告をどのようにすすめればよいかなど理解を深めて頂けたらと思います。 目次FXの税金とは? FXは株や先物などの他の投資と同様、利益分に対して原則税金が課せられます。 そして、自分で所得税などを計算して確定申告をしなければなりません。 とはいえ、「確定申告の仕方が分からない」「確定申告をしなくてもバレないのでは?」、「いくら稼いだら確定申告が必要なんだろう?」、「国内FXと海外FXでは違いがあるの?」などの疑問をお持ちの方は多いのではないでしょうか。 FXではどのような税金が発生し、どういった手続きが必要となるのか本記事を通じて理解を深めて頂けたらと思います。 point 所得税とは 1月1日〜12月31日までの1年間の所得収入から所得控除を差し引いた金額(課税所得)に一定の税率を適用し、各種控除を引いて算出したもの FXの税金について動画で学ぼう </noscript><iframe width="560" height="315" data-src="https://www.youtube.com/embed/JVR7MSFXBYk?si=cQVURd6dwlb8fDcE" title="YouTube video player" frameborder="0" allow="accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture; web-share" referrerpolicy="strict-origin-when-cross-origin" allowfullscreen class="lazyload" > FXの税金の基本的な知識 FXの取引で得た利益は課税対象となり、税金を納める必要があります。 もし、「バレないだろう」と税金の支払いを怠ったり、拒否した場合、当然のことながら、脱税扱いとなります。 そうならないために、当記事では皆様が安心してFXの取引が出来るよう、FXの税金の基本について解説していきます。 FXって儲かったら、どれぐらいの税金がかかるの? まず、国内FXで稼いだ利益に対しては、20.315%の税金がかかることを覚えておいてください。銀行に預けた際に発生する預金金利や定期預金にも課税される税率なので、きっと馴染みがあるかと思います。 20.315%の内訳は、所得税15%、住民税5%、復興特別所得税0.315%です。 しかし、銀行に預けた際に発生する預金金利や定期預金は「利子所得」となり、源泉分離課税になるのに対して、FXの取引で得た利益は「雑所得」となるため、「申告分離課税」という課税方式の対象となります。 申告分離課税とは簡単に言えば、他の所得とは合算せずに課税される税金のことです。 また、所得税は個人の所得の種類に応じて10種類のグループ分けがされており、その中の一つが雑所得になります。 所得税の種類一覧表 所得の種類対象例利子所得国債・社債・預貯金の利子など配当所得株式・投資信託の配当など不動産所得地代・家賃所得など事業所得会社経営の所得など給与所得給与・賞与など退職所得退職手当・一時恩給など山林所得山林を譲渡した所得など譲渡所得株式・資産を売った所得など一時所得賞金・保険の返戻金など雑所得FX・年金・原稿料など。他の所得に該当しないもの全て FXの取引で得た利益は、「先物取引に係る雑所得等」という雑所得に該当します。 ※復興特別所得税:預金・公社債の利子や投資信託や分配金・譲渡益やFXの利益分に対し、2037年12月31日まで、復興特別所得税として、所得税額×2.1%が追加的に課税されます。 ※源泉分離課税:他の所得とは関係なく、所得を受け取るときに一定の税額が源泉徴収され、それで全ての納税が完結する制度です。 ※源泉徴収とは、あらかじめ年間の所得(報酬や給与など)が受益者へ支払われる前に税金分を控除(天引き)することをいいます FXの税金を支払わないとどうなる? FXの口座では、株や投資信託の特定口座のように源泉徴収してくれることはありません。 つまり、自分自身で税額を計算し、確定申告をする必要があるということです。 FXで利益が出たにも関わらず「税金って難しいし、よくわからないや」「申告しなくてもバレないだろう」などと考え、期限までに申告をしない場合には、以下のようなペナルティが課されます。 無申告加算税がかかる 期限内に申告を行わなかった場合、本来の納税額に対して無申告加算税が課されます。 50万円まで:15%の加算税 50万円超:20%の加算税 税務署の調査を受ける前に自主的に申告をすると、加算される税率が5%に軽減されます。 ただし、期限後の申告でも正当な事由がある場合など、一定の条件を満たせば無申告加算税は課されません。 延滞税がかかる 税金が期限内に納付されなかった場合、無申告加算税とは別に、本来の納税額に対して延滞税が課されます。 申告期限を過ぎて 2か月まで:年「7.3%」と「延滞税特例基準割合(2023年は1.4%)+1%」の いずれか低い割合 申告期限を過ぎて 2か月以後:年「14.6%」と「延滞税特例基準割合(2023年は1.4%)+7.3%」のいずれか低い割合 延滞税特例基準割合とは、各年の前々年の9月から前年の8月までの各月における銀行の新規の短期貸出約定平均金利の合計を12で除して得た割合として、財務大臣が告示する割合に年1%を加算したもののことです。 前述したように、期限内に確定申告をおこなわなかった場合でも無申告加算税は課されないケースがありますが、延滞税は避けられません。 【事例1】 納税額100万円の場合 <2ヶ月を超えるまでの延滞税> 100万円×2.6%×61日÷365日 = 4,365円 … (a) <2ヶ月以降の延滞税> 100万円×8.9%×31日÷365日 = 7,558円 … (b) 4,365円(a) + 7,558円(b) = 11,903円 → 11,900円(100円未満切り捨て) 【事例2】 納税額100万円を毎年延滞した3年後の場合 <2ヶ月を超えるまでの延滞税> 100万円×2.6%×61日÷365日 = 4,365円 … (a) <2ヶ月以降の延滞税> 100万円×8.9%×304日÷365日 = 74,126円 … (b) <1年目> (a) + (b) = 78,471円 … (c) <2年目> (a) + (b) + (100万円 × 8.9%) = 167,471円 … (d) <3年目> (a) + (b) + (100万円 × 8.9%) + (100万円 × 8.9%) = 256,471円 … (e) 78,471円(c) + 167,471円(d) + 256,471円(d) = 502,413円 → 502,400円(100円未満切り捨て) ※短期貸出約定平均金利:銀行や信用金庫が個人や企業に対して資金を貸し出す際の金利を平均化したものであり日本銀行が個別の銀行より報告を受けて独自に集計している 財産の差押えがある 税金の納期限が過ぎても未納の場合、原則として納期限後20日以内に、税務署から納税をうながす督促状が送付されます。 もし電話や書面などでの再三の納付勧奨にもかかわらず納付しないでいると、財産の差し押さえ等の手続きがおこなわれます。 所得税などの国税については、税金滞納の時効は5年です。 しかし、税務署からの督促状や財産の差し押さえがあると時効はリセットされ、新たに5年のカウントが始まります。 税金を支払わなければ延滞税がどんどん積みあがっていくため、できるだけ早く納税してください。 10年以下の懲役もしくは1,000万円以下の罰金がある 所得を過少申告したり、所得を隠したりするなど、故意による脱税だと判断された場合、所得税法違反の刑事罰が科されることがあります。 脱税の刑罰は 悪質な場合、10年以下の懲役または 1,000万円以下の罰金(または併科)となることもあります。 申告はどこに、どのタイミングでどうやってするの? 確定申告後には当然税金を納めることになりますが、所得税や復興特別所得税、住民税を支払うタイミングは同時ではありません。 理由としては、所得税の計算は税務署でおこなわれて国に支払う一方で、住民税の計算は市区町村でおこなわれて市区町村に支払うためだからです。 所得税や復興特別所得税は、1月1日から12月31日の1年間の取引をまとめ、翌年の2月中旬から3月15日頃の期間内に確定申告をおこない、確定申告の期間中に支払います。 一方、住民税は5月から6月頃に市区町村から届く住民税額の通知を確認し、それから支払うことになります。 そのため、所得税や復興特別所得税は翌年の2月中旬から3月15日頃、住民税は5月から6月頃に支払うことになります。 所得税&復興特別所得税と住民税の納付するタイミング 所得税&復興特別所得税の納付までの流れ 住民税の納付までの流れ 税金で注意すべきことってなんだろう? まず最初に、FXで稼いだ利益は、必ず確定申告が必要というわけではありません。 例えば、会社員の場合は、給与所得が2000万円を超えておらず、副業としてFXで得た所得(利益から経費を差し引いた金額)が20万円以下であれば、確定申告をする必要はないのです。(ただし、1年間のうちにFXでの所得が20万円を上回る場合には、確定申告をする必要があります。) 次に、専業主婦のように、給与等の収入がなく、年間の所得合計額が48万円以下の場合も確定申告をする必要はありません。(ただし、年間48万円を超えた場合は必要となります。) そして最後に年金所得者の場合は、「確定申告不要制度」があるため、この条件に当てはまれば確定申告をする必要はありません。 確定申告不要程度の条件は以下の通りです。 公的年金等(その全部が源泉徴収の対象となる場合に限る)の収入金額の合計額が400万円以下である 公的年金等に係る雑所得以外の所得金額が20万円以下である 自分が確定申告をする必要があるのか、しっかりとチェックしておいてください。 また、後述する損益通算や繰越控除をしたい方は、確定申告をするようにしてください。 FXの税金の国内口座と海外口座の違い ここまで、金融商品取引業者として金融庁に登録している国内のFX業者で、取引した場合の税金について解説してきましたが、海外のFX業者に関しては税金の制度が異なります。 海外FXで取引をしている方や取引を検討してる方は、違いをしっかりと押さえておくことが大切です。ここからは国内FX業者を利用した場合と海外FX業者を利用した場合を比較しながら解説させて頂きます。 納税が発生するタイミング 納税が発生するタイミングは国内FX業者も海外FX業者も同じで、1月1日から12月31日の1年間の取引を通じての総所得に対して課税されます。 つまり、取引の都度の損益で判定するのではなく、年間を通じての総収支で課税されるということです。 所得税や復興特別所得税は、翌年の2月中旬から3月15日頃の期間内に確定申告をおこない、確定申告の期間中に支払います。 一方、住民税は5月から6月頃に市区町村から届く住民税額の通知を確認し、それから支払います。 利益の計算と税率について 国内FX業者と海外FX業者の税金の違い一覧表 業者タイプ国内FX業者海外FX業者課税方式申告分離課税総合課税所得の種類先物取引に係る雑所得等雑所得税率一律20.315%給与などの所得とFXの利益を合算した金額による 国内FX業者では課税方式が申告分離課税となり、税率は一律20.315%と分かりやすいのですが、海外FX業者の場合は給与などの所得とFXの利益を合算した金額によって税率が7段階で変わります。 累進課税における所得金額に応じた税率と控除額 所得金額税率控除額住民税195万円未満5%0円10%195万円以上から330万円未満10%97,500円10%330万円以上から695万円未満20%427,500円10%695万円以上から900万円未満23%636,000円10%900万円以上から1800万円未満33%1,536,000円10%1800万円以上から4000万円未満40%2,796,000円10%4000万円以上45%4,796,000円10% 海外FX業者では所得税に加えて復興特別所得税が所得税の2.1%、住民税が一律10%かかるため、合計で約15〜55%程度の税金が課せられます。 国内FXと海外FX業者の違いについて 少し、話が逸れますが、これまでの国内と海外の税率での違いをご紹介したことにより、国内FXの方が、税金面で優遇されている、海外FXは税金計算が面倒だと思った方もいるかと思います。 国内FX業者と海外FX業者のスペックの違い一覧表 業者タイプ国内FX業者海外FX業者取引の透明性やや低い(DD方式)高い(NDD方式)レバレッジ最大25倍最低200倍~無制限追加保証金ありなしスワップフリーなしあり しかし、上図の通り、海外FX取引には国内FX取引にはないメリットもあります。 自分にとって税金面以外のポイントもしっかり理解して頂き、どの業者を活用していくか、ご判断して頂けたらと思います。 特に最大の特徴は海外FXは国内FXと比べて、レバレッジが高いということです。 つまり、少ない元手から取引を始められて、大きな利益を狙えるってことになるってことになります。 詳しくは、「海外FXと国内FXのどっちがおすすめ!?」の記事と動画を別で詳しく紹介していますので、是非チェックしてみてください。 損益通算について 国内FX業者と海外FX業者の損益通算の違い 業者タイプ国内FX業者海外FX業者損益通算ができる・国内FX同士の損益・株の先物取引・CFD取引・商品先物取引 など・海外FX同士の損益・仮想通貨の損益・ネット転売やブログ、アフィリエイトの損益 など損益通算ができない・株式の損益・仮想通貨の損益 など・国内FXの損益 など 損益通算とは、一定期間内に得られた利益から損失を差し引くことで、納めるべき税金を抑えられる制度です。 国内FX業者の損益は、同じ「先物取引に係る雑所得等」に該当する先物取引(日経平均先物等)などの所得との損益通算は可能ですが、株式などそれ以外の所得との損益通算はできません。 一方、海外FX業者の損益は、同じ「雑所得で総合課税」に該当する仮想通貨(暗号通貨)などの所得との損益通算は可能ですが、国内FXなどそれ以外の所得との損益通算はできません。 繰越控除 国内FX業者では、FX単独で損失を出した場合、または損益通算をした結果損失であった際は、その損失を翌年以降3年間に渡って持ち越すことができます。 持ち越した損失は、翌年以降の「先物取引に係る雑所得等」の金額から控除することが可能です。 つまり、損失を翌年以降に繰り越し、翌年以降の利益から引くことができるため、翌年以降の納税額を抑えて節税することができるということです。 例えば、2023年に100万円の損失を出した場合、2024年に100万円の利益を上げても利益は±0になるので納税不要なります。 ただし、繰越控除を受けるには、損失があった年から継続して確定申告をおこなう必要があることに注意してください。 一方、海外FX業者では繰越控除を適用することができません。 つまり、損失が出た場合にあえて確定申告をする意味はないということです。 国内FX業者で損失を出してしまった場合は、確定申告をすることで繰越控除を使って節税しましょう。 FXの税金の計算方法について まず初めに、国内FX業者の税金の計算方法についてですが、とてもシンプルな計算方法を要しています。 課税対象のFXの利益は為替差益とスワップポイントの2つになります。 そして、FXの利益から必要経費を引いた金額が、最終的な課税対象となる金額です。 計算式にすると以下のようになります。 FXの最終的な課税対象=為替差益 + スワップポイント − 必要経費 例)為替差益100万円、スワップポイント10万円、必要経費5万円だった場合 FXの最終的な課税対象105万円=為替差益100万円 + スワップポイント10万円 − 必要経費5万円 最終的な課税対象である105万円に税率20.315%をかければ、その年度の納税額を計算できます。 FXの最終的な課税対象105万円 × 税率20.315% = 約21万3000円 個人口座の場合は、決済していない含み益や含み損は課税の対象外です。 また、スワップポイントの確定タイミングはFX業者によって違いがあるため、そのFX業者の公式サイトやサポートへの問い合わせなどで確認してください。 次に、海外FX業者の税金計算方法についてですが、累進課税であるため、所得金額に応じて税率が異なってきます。 (例)給与所得400万円、FXの最終的な課税対象100万円とした場合 所得税57万2500円=(給与所得400万円+FXの最終的な課税対象100万円)× 税率20%-控除額427,500円 住民税50万円=(給与所得400万円 + FXの最終的な課税対象100万円)× 10% 復興特別所得税約1万2000円=所得税57万2500円 × 2.1% 税額合計約108万4500円=所得税57万2500円 + 住民税50万円 + 復興特別所得税約1万2000円 国内FXの税金は一律20.315%だけど、 海外FXの税金は累進課税だから 獲得した利益に応じて変動するよ 確定申告に必要な書類を用意しよう これまで、確定申告書類の作成に必要とされる、FXの税金の基本的な知識やFXの税金の国内口座と海外口座の違いについてご紹介してきました。 ここからは上述した知識を基に、いよいよ確定申告の作成方法や、具体的な申請方法をご紹介していきます。 そして今回は、海外FX取引で得た所得をネットで確定申告する方法と、国内FX取引で得た所得を書面で作成して申告する方法をご紹介していきます。 確定申告の必要書類 まずは、確定申告の手続きをする際の書類についてご紹介していきます。確定申告で必要な書類は、普段から馴染みにあるものから、新たに発行するものまであります。 メモ 必要書類 源泉徴収票(給与所得者のみ) マイナンバーカード(または通知カード) 年間取引報告書または年間損益報告(提出義務なし) 各種控除証明書(社会保険料控除・医療費控除・住宅ローン控除) 経費の領収書 (提出義務なし) 上記表をご覧いただいた通り、確定申告にはマイナンバーカードのほか、源泉徴収票(サラリーマン)や各種控除の証明書の提出が必要となります。 経費の領収書や年間取引報告書(MT4で出力できる)は提出義務はないものの、7年間保存しておく必要がありますので、後述する要領で作成並びに保管して頂くことをおすすめします。 MT4から確定申告用の年間取引報告書をダウンロードしよう 早速ですが、MT4での年間取引報告書のダウンロード方法についてご紹介していきます。 MT5を利用されたい方、もしくは既に使用されている方においても、基本的な方法は変わりませんので、参考にして頂けたらと思います。 尚、損益を1トレードずつ計算するのは大変であるため、ここでは、年間取引報告書をダウンロードする方法でご紹介していきます。 MT4にて口座履歴を抽出をしよう MT4を開いて頂いた際、ターミナルウィンドウの「口座開設」を選択してください。 参照期間のカスタムをしよう ターミナルウィンドウ内で右クリックして「期間のカスタム設定」を選択してください。 期間は1月1日~12月31日で設定しよう 画面に表記された、「期間のカスタム設定」というウィンドウ内にある、期間を「1月1日〜12月31日」で設定し、OKを選択してください。 レポートの保存をしよう ターミナルウィンドウ内で右クリックして「レポートの保存」を選択します。 年間取引報告書を印刷・保存しよう 発行された年間取引報告書を印刷して、データ保存してください。 クローズトレード(P/L)を確認しよう 上表の通り、1年のトレード損益はクローズドトレードP/L(Closed Trade P/L)で表示されています。 これが年間の「確定損益」となり、これを元に確定申告書類を作成していきます。 ボーナスを使用して損失が出た場合はClosed Trade P/Lがずれてしまうことがあるよ 複数の口座で取引していたり、複数の業者を使用して取引している場合は、それぞれ年間取引報告書を用意する必要があるよ ボーナスを使い、損失が出た場合、Closed Trade P/Lがずれてしまうことがあります。 損失額は自己資金の範囲までとなるため、手計算をし直したり、MT4年間取引報告書をボーナス抜きで計算するツールなどを使い損益計算をして頂くようにしてください。 また、口座ごとにダウンロードする必要があるため、複数口座でトレードしている、または複数業者でトレードしている方はそれぞれご用意して頂く必要があります。 以上が年間取引報告書の作成方法となります。 確定申告の書き方・申告方法について 上述した、年間取引報告書の発行が終えれば、次は他の書類(マイナンバー、源泉徴収票、各種証明書、経費の領収書など)をお手元に用意して頂き、ここからは海外FXの確定申告の具体的な作成方法、申告方法について紹介して行きます。 国税庁のホームページから確定申告書類を作成してみよう! 確定申告書類をネットで作成する方法は他にもたくさんありますが、その中でも国税庁のホームページから入力する方法はとても分かり易く、不備がないことからお勧めしています。 e-Taxがない方においても、印刷して郵送することが出来るため、とても便利です。 また、一度作成した過去データを残すことができるため、2年目以降は入力が更に用意になります。 国税庁:確定申告書等作成コーナー 国税庁のホームページから作成開始 まず、上記国税庁のホームページから「作成開始」を選択してください。 過去のデータを引き継いで使いたい方は「保存データを利用して作成」を選択してください。 e-taxがない方の場合:「印刷して提出」を選択 e-Taxがない方は「印刷して書面で提出」を選択してください。 e-taxがある方の場合:「e-Taxで提出」を選択 e-Taxがある人は「e-Taxで提出する」を選択 e-Taxは「マイナンバーカード方式」での提出方法と「ID・パスワード方式」での提出方法の合計2種類あります。 「ID・パスワード方式により提出する」を選択したい方は、事前に国税庁でe-Taxの登録が必要になります。 e-Taxでの提出の最大のメリットは、わざわざ印刷して郵送する必要がないということですので、登録が可能な方は是非お勧めいたします。 所得税を選択 上述した通り、確定申告は所得税の納税扱いとなるため、「所得税」を選択してください。 次へ進むを選択 「次へ進む」を選択してください。 生年月日と申告内容を入力 「申告される方の生年月日」にご自身の生年月日を入力してください。 「申告内容に関する質問」にはご自身の状況に合わせて選択して頂けたらと思います。 給与以外に申告する収入はありますか?:「はい」を選択してください。 税務署から青色申告の承認を受けていますか?:青色申告の届出をしていない方は「いいえ」を選択してください。 税務署から予定納税額の通知を受けていますか?:前年に予定納税を支払っている方は「はい」を選択、それ以外は「いいえ」を選択してください。 ※予定納税は所得税額が15万円以上の場合、翌年の分も3分の2を事前に支払う制度のことです。収入が多い人だけ予定納税があると想定できるため、不明な方は予定納税が無かったと推察されます。 会社員の方は給与所得を選択 自営業以外のサラリーマンやフリーター、パートなどの給与所得者は、「給与所得」を選択してください。 源泉徴収票の内容に沿って入力 ここからは源泉徴収票に書いてある内容に沿って入力して頂けたらと思います。 給与の支払者から交付された「xmlデータ」(拡張子が(.xml)のもの)を取り込んで自動計算しますか?:「はい」、「いいえ」のいずれかを選択してください。 ここでは「いいえ」を選択し、各項目ごとに入力していきます。 次に、ウィンドウ下部にある「入力する」を選択してください。 給与所得を入力 源泉徴収票を元に、 支払金額 源泉徴収税額 控除対象配偶者の有無と控除額 控除対象扶養親族の数 16歳未満の扶養親族数を入力並びに「あり」、「なし」のいずれかを選択してください。 所得控除の入力 ここでは所得控除額を入力していきます。 源泉徴収票を元に、 社会保険料控除 生命保険料控除 地震保険料控除 を入力並びに「あり」、「なし」のいずれかを選択してください。 税額控除の入力 ここでは、税額控除額を入力していきます。 住宅ローンがある方は住宅借入金等特別控除の入力と、調整控除がある方は「あり」を選択の上、金額を入力してください。 その他の控除と住所・氏名を入力 ここでは、申告者が障害者、寡婦・ひとり親、勤労学生であった場合に控除を受けられる方は「あり」を選択し、支払者情報を入力してください。 いずれも該当しない方は「なし」を選択してください。 特定支出についての入力 ここでは、特定支出がある方は「はい」を選択し、金額入力をしてください。 とくに支出が無ければ「いいえ」を選択して、「次へ進む」を選択してください。 特定支出とは 特定支出控除とは業務にかかる支払いが多い場合に控除できる制度で、給与所得控除の半分を超える支出がある場合が対象。 特定支出とは、業務にかかる支払いが多い場合に控除できる制度で、給与所得控除の半分を超える支出がある場合が対象となるよ 配偶者控除についての入力 ここでは、配偶者控除を有にした方は、設問に従って配偶者の情報を入力し、「次へ進む」を選択してください。 その他の所得についての入力 ここからは、いよいよFXで得た所得を入力していきます。 上図の通り、雑所得のその他に付帯する「その他」を選択してください。 海外FXの所得金額と経費、住所と名称について入力 ここでは、雑所得の詳細について入力していきます。 種目、業務への該当可否、収入金額、必要経費、源泉徴収額、所得の生ずる場所や法人番号、報酬などの支払者情報の順に入力してください。 雑所得の種目については「その他」、「海外FX」を選択してください。 業務に該当しますかについては「いいえ」を選択してください。 (海外FXは暗号資産と同じ扱いになるためです。) 「必要経費と源泉徴収税額」については、複数業者で利益がある場合は、利益の割合に応じた経費の額を入力してください。 利用している業者ごとの所得を入力 ここでは、海外FX業者ごとに得た雑所得を入力していきます。 (1社だけ利用しているのであれば、1社のみの入力となります) 入力後、「別の雑(その他)所得を入力する」を選択してください。 総合課税の所得を入力 給与所得と雑所得の入力額と合計額が表示されるので、その他の収入がなければ次に進んでください。 分離課税の所得を入力 ここでは、分離課税の所得情報を該当があれば入力していきます。 国内FXや株式投資、不動産の売買で得た所得などがあれば入力して頂くことになります 国内FXは「特定口座で源泉徴収あり」を選択していれば、入力が不要となります。 「源泉徴収なし・一般口座」の場合は「先物取引に係る雑所得等」の箇所に入力してください 国内FXや株式投資、不動産の売買で得た所得などがあれば入力することになるよ 国内FXは「特定口座で源泉徴収あり」を選択していれば、入力が不要となるよ 「源泉徴収なし・一般口座」の場合は「先物取引に係る雑所得等」の箇所に入力してね 所得控除の入力 ここでは、その他の所得控除が受けられる項目があれば、入力していただきます。 ふるさと納税は、寄付金控除の箇所に入力します。 ふるさと納税は寄付金控除の箇所に入力するよ 税額控除の入力 ここでは、住宅ローン以外の税額控除があれば入力していきます。 例えば、災害による損失が出た方や、住宅の改修などをして税額控除になる場合は入力していきます。 その他の項目について入力 ここでは、その他の入力項目として展開しますが、ご自身にとって該当する箇所があれば入力してください。 入力を終えたら、「入力終了(次へ)」を選択してください。 所得税額を確認 これまで入力した所得情報を元に、納付金額の算出結果が表示されますので、ご確認後次へ進んでください。 住民税の入力 ここでは、住民税等の入力というウインドウが表示されますが、特に入力する必要がなければ、「入力終了(次へ)」を選択してください。 振替依頼書の作成 ここでは、所得税の納付方法を選択していきます。 今回は銀行引き落としでの手続きをご紹介していきますので、「振替依頼書(書面)を作成する」を選択してください。 住所と金融機関の登録 ここでは、振替依頼書等の作成に必要となる、ご自身の住所と金融機関を登録します。 住所が預貯金口座の住所と同じであれば、「はい」を選択してください。 利用税目等の項目では利用しないという選択肢が無ければ、そのままチェックを外さず進 んで頂けたらと思います。 振替納税利用金融機関(引き落とし口座)を登録してください。 マイナンバーの入力 ここでは、ご自身のマイナンバーを入力してください。 入力完了後、「次へ進む」を選択してください。 帳票の選択と印刷 上図が表示されますので、印刷したい項目をご確認後、「帳票表示・印刷」を選択してください。 これで、確定申告書類が印刷されます。 他人にFX取引を知られたくない場合 ここでは、ご自身のFX取引について勤務先に知られたなくない場合の対処方法をお伝えします。 対処方法はとても簡易的で、上図の通り、第二表の下にある「自分で納付」に丸をなぞるだけで完結できます。 税務署への申告方法について 個人でFX取引をする場合は、翌年の2月16日ー3月15日の期間に確定申告する必要があるよ 早めに準備をして必ず期間内に申告をしよう 最後に、印刷された上図に必要書類を貼り付けて、所轄の税務署へ郵送もしくは直接提出してください。 個人でFX取引をする場合は、翌年の2月16日ー3月15日の期間に確定申告する必要があるよ 早めに準備をして必ず期間内に申告をしよう ここまでが、国税庁のホームページから確定申告書類を作成する方法並びに提出する方法のご紹介です。 次に、上述したネットでの作成が困難な方のために、書類に直接記載し、提出する方法をご紹介していきます。 FXの確定申告の書き方について ここでは、国内FX業者で取引した場合の確定申告の書き方を見ていきましょう。 確定申告をする際は、申告書類と添付書面が必要です。 e-tax(国税電子申告・納税システム)を使ってインターネットで確定申告をおこなう方以外は、事前に書面を準備しておきましょう。 申告書類は国税庁ホームページで印刷、または税務署や確定申告会場などで受け取ることができます。 FXの確定申告で必要な申告書類は以下の通りです。 書類の名称内容申告書B(第一表・第二表)所得の種類に関わらず、誰でも利用する申告書先物取引に係る雑所得等の金額の計算明細書FXから得られた所得について記載する申告書申告書第三表(分離課税用)「先物取引に係る雑所得等の金額の計算明細書」で記載した内容を転記所得税の確定申告書付表(先物取引に係る繰越損失用)FXで損失がある場合の繰越控除で使用 FXの確定申告で必要な添付書類は以下の通りです。 書類の名称内容年間損益報告書FXの年間の利益が記載されている。FX業者の公式サイトやMT4などの取引ツールからダウンロード給与所得の源泉徴収票勤務先の会社から受け取る まず、確定申告書B第一表(左欄)の以下の欄を記入していきましょう。 収入金額等 源泉徴収票の「支払金額」から㋕に転記 所得金額等 源泉徴収票の「給与所得控除後の金額」から⑥及び⑫に転記 所得から差し引かれる金額 源泉徴収票の「社会保険料の金額」から⑬に転記 その他に、配偶者控除額を㉑〜㉒、基礎控除額を㉔に記入します。 生命保険料等の控除ができるものがあれば、それも該当する箇所に記入してください。 最後に⑬〜㉔、㉖〜㉘の合計を㉙に記入します。 次に、確定申告書B第二表の以下の欄を記入していきましょう。 所得の内訳 源泉徴収票の「支払金額」と「源泉徴収額」から転記 源泉徴収額の合計額を㊽に記入 保険料控除に関する事項 源泉徴収票の「社会保険料等」の金額から⑬に転記 保険料の種類は「源泉徴収票の通り」と記入 生命保険等の控除できるものがある場合は該当箇所に記入 住民税・事業税に関する事項 「特別徴収」(勤務先の給与から天引き)または「自分で納付」(会社にFXをしていることがバレたくない場合はこちら)のいずれかを選択 続いて、先物取引に係る雑所得等の金額の計算明細書の欄を記入していきましょう。 取引の内容 「種類」は「外国為替取引」 「決済年月日」、「数量」は空欄で可 「決済の方法」は「仕切」 総収入金額 「年間損益報告書」をもとに、①に為替損益、③にスワップポイント、④に①と③の合計額の損益を記入 必要経費等 差し引ける経費がある場合は「その他経費」欄に記入 所得金額 ④から⑪を引いた金額を⑫に記入 確定申告書B第三表(分離課税用)を記入します。 収入金額 「先物取引に係る雑所得等の金額の計算明細書」の「総収入金額④」の合計欄から㋣に転記 所得金額 「先物取引に係る雑所得等の金額の計算明細書」の「総収入金額⑫」の合計欄から74に転記 税金の計算 第一表の「所得金額」の「合計⑫」から⑫に転記 第一表の「所得から差し引かれる金額」の「合計㉙」から㉙に転記 ⑫から㉙を引いた金額を77に記入 74の金額を82に転記 給与などにかかる税額を計算し、85に記入 FXにかかる税額を計算し、90に記入 2つの合計額を93に記入 最後に、確定申告書B第一表(右欄)を記入していきましょう。 税金の計算 31に第三表の税額の合計額を記入 配当控除や住宅ローン控除などに該当する税額控除がある場合は記入し、31の税額から差し引く 44に復興特別所得税を記入 復興特別所得税を44に記入 43と44の合計額を45に記入 第二表の「源泉徴収税額の合計額48」から転記 45から48を引いた金額を49に記入(プラスの数値の場合は51に記入) その他 青色申告控除や未納付の源泉徴収額がある場合は記入 以上で確定申告の書面の記入は完了です。 海外FXの税金に関するよくある質問 FXで経費にできるものは何ですか? どこまでを経費として申告するかは自己の判断ですが、一般的には以下のようなものがあります。 パソコンの購入費 スマホやタブレット、プリンターの購入費 文房具の購入費 インターネットの通信費 セミナー参加費 図書費・交通費 FXのソフトウェア代 なお、パソコンなど普段の生活でも使用するものは、FXに使う割合で計上する必要があります。 FXに特定口座はありますか? FXには株式のような特定口座がありません。 納税の手続きが簡単になったり確定申告が不要になったりする便利な特定口座ですが、FXでは用意されていないため、自分で確定申告をおこなって納税する必要があります。 FXの利益を確定申告しないとバレますか? 税務署はFXの利益を簡単に把握することができます。 なぜなら、FX業者には取引データを税務署へ報告する義務があるからです。 もしFXの利益がある上で確定申告しなかった場合、重加算税などの税金を余計に支払うことになる可能性があります。 海外FXの税金について解説 まとめ 今回は、FXの税知識に関する基礎知識に始まり、確定申告書に必要な書類並びに申告方法についてご紹介してきました。 FXトレードは手軽に取引ができ、且つしっかりとした知識と経験があれば、誰でも大きな利益を得ることができます。しかし、FXトレードで特に重要なことは、ご自身が得た利益に対して、嘘偽りなく適切な過程を経た上で申告することです。 日々のトレード結果で一喜一憂することはよくありますが、そこで、感情を揺さぶられることなく、課税対象期間を過ぎた時点で年間成績を俯瞰・評価し、納税すべき金額と手元に残せる金額を仕分けして頂けたらと思います。 当記事と動画をご覧になった方々が、日々のトレードライフをより快適に過ごせることを祈念しています。 FX講座 この記事が役に立ったらシェア! URLをコピーしました! URLをコピーしました! 【独自アンケート調査】XMTrading(XM)の口コミ評判は?入金方法・口座開設方法・ボーナスについて解説 BigBoss(ビッグボス)の評判は? メリット・デメリット、特徴や口コミを紹介 この記事を書いた人 ルナ 日々、双子の兄のルカが営む万屋FXでナビゲーターとして働きながらFXトレーディングに励んでいる、活発な銀狐女子。 彼女の夢はFXトレードで得た利益を貯めて、将来自分のお菓子屋さんを開くこと! 好きな食べ物は油揚げと甘いものであり、それが彼女の喜びとリフレッシュの源。 今日もルナは夢に向かって着実に前進し続ける。 関連記事 FXの手法について徹底解説|初心者でもわかる FXのシンプルな手法を解説 June 23, 2024November 13, 2024 海外FXのGold(金)取引戦略|おすすめの業者からお勧め銘柄(XAUUSDやその他銘柄)への取引方法を一挙にご紹介! June 23, 2024August 19, 2024 FXの取引時間について徹底解説|初心者にもおすすめの時間帯を紹介 June 23, 2024August 19, 2024 海外FXと国内FXの違いは?サービスの違いを徹底比較 June 23, 2024February 28, 2025 FXのファンダメンタルズ 徹底解説|最適な分析と手法とは? June 23, 2024August 18, 2024 FXの注文方法を紹介|自動売買のように活用可能!? June 23, 2024August 17, 2024 FXのボラティリティ|通貨ごとの特徴や危険性を解説 June 23, 2024August 16, 2024 FXのEA(自動売買)とは?|初心者向け解説 June 23, 2024July 14, 2025